¿Quieres incrementar tu reembolso de impuestos este año?

La clave está en los créditos tributarios. Mientras más reclames, ¡mayor será tu devolución!

Para maximizar tu reembolso, elaboramos esta lista de créditos tributarios que no querrás perderte, divididos en 5 categorías:

- Créditos por familia y dependientes

- Créditos por ingresos y ahorros

- Créditos para propietarios de casa

- Créditos por gastos médicos

- Créditos por gastos en educación

Resulta que el Gobierno está otorgando muchos créditos, así que asegúrate de leer esta lista para conocer cuáles puedes recibir.

1. Créditos por familia y dependientes

¿Tienes hijos menores de edad o dependientes? ¿Cuidas a un familiar que está en edad avanzada o tiene una discapacidad? ¿Adoptaste un niño este año? Si respondiste que sí, te ofrecemos una lista de los créditos por familia y dependientes que puedes reclamar.

Crédito por cuidado de menores y dependientes

Puedes reclamar este crédito si le has pagado a alguien para que cuide a un hijo menor de 13 años. También si has pagado para que cuiden de tu cónyuge o un adulto dependiente que no puede atenderse por sí mismo y que haya vivido en tu hogar durante al menos seis meses.

Puedes incluir hasta $3,000 de gastos subvencionables si tienes un dependiente, y hasta $6,000 si tienes dos o más. Según tus ingresos, puedes reclamar un reembolso del 20-35%. No hay restricción de ingresos, pero mientras más ingresos generes, menos porcentaje recibirás.

Algunos ejemplos de gastos subvencionables incluyen el pago de guarderías, niñeras y programas extracurriculares.

Créditos por adopción

¿Adoptaste un niño este año? Si es así, puedes obtener un crédito por los gastos de adopción calificados. Estos gastos incluyen tarifas de adopción, costos judiciales y disposiciones de viaje, entre otras cosas.

Si tu ingreso bruto es de $211,160 o menos al año, el crédito máximo que puedes recibir por niño es de $14,080. Si ganas más, aún puedes reclamar el crédito, pero no obtendrás el monto total.

Crédito tributario por hijos y crédito por otros dependientes

Si tienes hijos, puedes recibir un crédito de $2,000 por cada hijo que sea menor de 17 años. Además, deben ser ciudadanos estadounidenses por nacimiento, ciudadanos estadounidenses por naturalización, o residentes permanentes legales y haber vivido contigo durante más de medio año.

Sin embargo, si declaras impuestos de forma individual, solo puedes recibir el crédito tributario por hijos si tu ingreso bruto es de $200,000 o menos. Y, si declaras impuestos de forma conjunta con tu cónyuge, tu ingreso debe ser de $400,000 o menos.

Crédito para personas mayores o con discapacidades

Puedes recibir este crédito si eres ciudadano estadounidense o residente permanente legal y tienes más de 65 años, o si te jubilaste anticipadamente debido a una discapacidad.

Al igual que los contribuyentes individuales, tu ingreso bruto debe ser inferior a $17,500 o, si declaras impuestos de forma conjunta, debe ser inferior a $20,000 (o $25,000 si ambos cónyuges califican).

2. Créditos por ingresos y ahorros

La mayoría de los créditos tributarios recaen en esta categoría, y casi todos los contribuyentes califican para al menos uno de ellos.

Crédito tributario por ingreso del trabajo

El crédito tributario por ingreso del trabajo (EITC, por sus siglas en inglés) es para trabajadores con ingresos bajos o moderados. Sin embargo, existen muchos requisitos.

Primero, debes tener un Número de Seguro Social (SSN) que sea válido para trabajar y que se haya emitido antes o en la fecha que declares tus impuestos. Si presentas una declaración conjunta, tu cónyuge también debe tener un SSN válido, al igual que cualquier hijo que incluyas como dependiente.

Nota especial para extranjeros no residentes:

Únicamente puedes recibir el EITC si tu estado civil es 'casado que presenta una declaración conjunta'. Puedes usar este estado solo si uno de los cónyuges es ciudadano estadounidense o extranjero residente, y eliges incluir a tu cónyuge no residente como residente estadounidense.

Además, hay varias normas con respecto a los ingresos que hayas obtenido (las cifras están actualizadas con respecto a los ingresos obtenidos en 2019).

- Tu ingreso anual por inversiones tributarias debe ser de $3,600 o menos.

- No debes presentar ingresos devengados en el extranjero (o exclusión).

- El total de tus ingresos del trabajo debe ser de al menos $1.

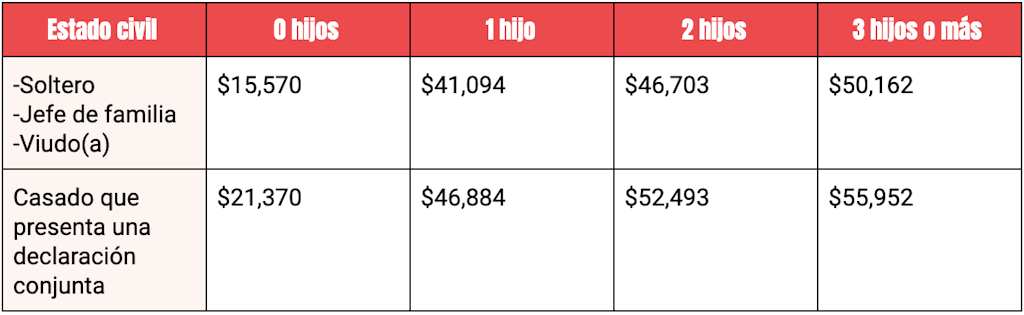

- Tus ingresos del trabajo y tus ingresos brutos ajustados (AGI) no deben ser superar las siguientes cifras:

Si incluyes a tus hijos, debes cumplir con todos los requisitos necesarios.

Si no incluyes a tus hijos, debes cumplir con algunos requisitos más para recibir el EITC:

- residir en los EUA durante más de la mitad de cada año fiscal;

- no puedes ser incluido como dependiente en la declaración de otra persona;

- debes tener al menos 25 años, pero menos de 65 años, al final de cada año fiscal.

Crédito por aportaciones a cuentas de ahorros

Puedes reclamar este crédito en particular si efectúas aportaciones de tu salario a un plan de jubilación ofrecido por tu empleador, ya sea el 401(k), 403(b), SIMPLE IRA, SEP IRA o 457 gubernamental, o si efectúas aportaciones a tu cuenta IRA tradicional o cuenta Roth.

El monto del crédito se basa en tus ingresos y el monto de tus aportaciones. Para calificar, también debes tener 18 años o más, no ser un estudiante a tiempo completo, ni ser incluido como dependiente en la declaración de impuestos de otra persona.

Crédito tributario extranjero

Si pagaste impuestos extranjeros a otro país y estás sujeto a pagar impuestos sobre los mismos ingresos en los EUA, puedes calificar para un crédito tributario extranjero.

Solo califican los ingresos por trabajar o invertir en un país extranjero.

Crédito por impuesto mínimo del año anterior

El crédito por impuesto mínimo del año anterior es un crédito por el impuesto mínimo alternativo (AMT) que pagaste el año pasado o en años anteriores.

Si no debes un AMT este año, pero pagaste un AMT en uno o varios años anteriores, es posible que califiques para obtener un crédito tributario mínimo contra tu impuesto regular de este año.

3. Crédito para propietarios de casa

¿Eres dueño de una casa? Entonces es posible que califiques para algunos de los siguientes créditos para propietarios.

Crédito por eficiencia energética en una propiedad residencial

El crédito por eficiencia energética en una propiedad residencial te permite incluir mejoras de ahorro de energía que hayas realizado en tu hogar. El porcentaje del costo que puedes reclamar depende de la fecha en que las hayas realizado:

30%: entre el 31 de diciembre de 2016 y el 1 de enero de 2020

26%: entre el 31 de diciembre de 2019 y el 1 de enero de 2021

22%: entre el 31 de diciembre de 2020 y el 1 de enero de 2022

El requisito principal es que la casa debe estar ubicada en los EUA y tú debes ser el propietario. Lamentablemente, si alquilas, no puedes recibir este crédito.

Crédito para propietarios de viviendas de bajos ingresos

El crédito tributario para viviendas de bajos ingresos otorga crédito a los promotores e inversores inmobiliarios que construyen viviendas asequibles.

Según el estado donde se construya el proyecto, el crédito tributario puede ser de hasta el 70% de la financiación de este.

4. Créditos por gastos médicos

¿Pagas seguro médico de tu propio bolsillo? Entonces podrías calificar para uno de los siguientes créditos por gastos de atención médica.

Crédito tributario de prima (Ley del Cuidado de Salud a Bajo Precio)

Si tienes seguro de salud a través del mercado de atención médica, en virtud de la Ley del Cuidado de Salud a Bajo Precio, puede que califiques para el crédito tributario de prima.

El objetivo es limitar el costo del seguro médico para personas de ingresos bajos o medianos. La cantidad que recibas depende de varios factores. Entre ellos, los ingresos de tu hogar, el tamaño de tu familia y el estado donde vives.

Crédito tributario por cobertura médica

El crédito tributario por cobertura médica te permite pagar por adelantado el 72.5% de tus primas de seguro médico calificadas directamente al administrador de tu plan de salud cada mes. Si no solicitas los pagos mensuales por adelantado, puedes reclamar un crédito en tu declaración de impuestos.

Este crédito solo aplica para personas que tienen entre 55 y 64 años de edad y que reciben beneficios de la Pension Benefit Guaranty Corporation (PBGC).

5. Créditos por gastos en educación

¡Por último, pero no por ello menos importante, están los créditos educativos!

Crédito tributario de oportunidad para estadounidenses

El crédito tributario de oportunidad para estadounidenses (AOTC) es un crédito para ayudar a los estudiantes a pagar el costo de su educación superior. Los padres de un estudiante a quien incluyan como dependiente en su propia declaración de impuestos también pueden calificar para el AOTC.

El crédito otorga a los estudiantes hasta $2,500 por gastos de matrícula y cuotas educativas, útiles escolares y otros gastos relacionados con la educación. Los gastos de alojamiento y comida no califican.

Para ser elegible para el AOTC, el estudiante debe estar matriculado al menos a tiempo parcial con el objetivo de obtener un título o credencial reconocida, y no haber completado los primeros cuatro años de su educación superior.

Crédito de aprendizaje de por vida

El crédito de aprendizaje de por vida es similar al crédito de oportunidad para estadounidenses. Sin embargo, una de las diferencias principales es que el crédito solo es de hasta $2,000. Puedes reclamarlo durante un número ilimitado de años, pero no puedes combinarlo con el AOTC.

El crédito de aprendizaje de por vida también es más flexible. Puedes usarlo para pagar cursos de títulos de pregrado, posgrado y profesionales. Entre ellos, cursos para adquirir o mejorar habilidades laborales.

¡Obtén el dinero que te mereces!

Ahora que has aprendido sobre todos los créditos y has visto para cuáles puedes calificar, lo único que debes hacer es comenzar a declarar tus impuestos.

Pero este artículo solo trató sobre los créditos. Si en verdad quieres maximizar tu reembolso, ¡también necesitas ver qué deducciones debes reclamar!

Y, si no estás seguro de cuáles son las diferencias entre un crédito tributario y una deducción tributaria, también puedes descubrirlo en nuestra hoja informativa sobre créditos y deducciones.

¿Cómo se da el crédito tributario?

El crédito tributario se otorga a través de diferentes mecanismos establecidos por la legislación fiscal. Estos créditos permiten a los contribuyentes reducir el monto de impuestos que deben pagar. Los créditos tributarios pueden aplicarse a diversos conceptos, como educación, cuidado de hijos, energía renovable y otros gastos específicos. Cada crédito tiene requisitos y condiciones específicas que deben cumplirse para ser elegible.

¿Cuándo puedo obtener un crédito tributario?

Puedes obtener un crédito tributario cuando cumplas con los requisitos establecidos por la legislación fiscal y cuando realices gastos o actividades que califiquen para recibir dicho crédito. Los créditos tributarios están diseñados para incentivar ciertos comportamientos o compensar ciertos gastos, como educación, cuidado de hijos, compra de vivienda, energía renovable, entre otros. Cada crédito tiene condiciones específicas que debes cumplir para ser elegible.

¿Cómo saber si califico para el crédito tributario?

Para determinar si calificas para un crédito tributario, debes revisar los requisitos y condiciones específicas establecidas por la legislación fiscal. Estos requisitos pueden variar según el tipo de crédito y la situación personal del contribuyente. Es recomendable consultar la lista completa de créditos tributarios disponible en el siguiente enlace https://www.majority.com/es/comunidad/article/la-lista-completa-de-creditos-tributarios/ y revisar los criterios de elegibilidad correspondientes a cada crédito en particular.